m.milivojevic

-

Broj tema i poruka

1156 -

Pridružio se

-

Posetio poslednji put

Tip Sadržaja

Profili

Forumi

Galerija slika

Kalendar

Articles

Sve što je postavio član: m.milivojevic

-

Hvala mnogo na pojašnjenju

-

Hvala Alex. pišem mu sada.

-

A koja je dvokomponentna? Uglavnom vozim po suvom, ali što da ne. Ne bih dao više za komplet dati više 300€.

-

Sada mi je 180/55

-

Zdravo svima, zamenio bih gume na fazeru pa se troumim izmedju sledećih: Metzeler Sportec M3 180/55 ZR17 Dunlop Sportmax GPR-300 180/55 ZR17 TL (73W) Michelin Pilot Street Radial 180/55 R17 TT/TL (73W) Kakva su vaša iskustva i šta mi preporučujete? Sada imam Michelin Pilot Hvala unapred

-

Ne na motoru, al na šlemu da. Kupio i metnuo pinlock Sent from my iPhone using Tapatalk

-

PM Sent from my iPhone using Tapatalk

-

Ja imam samo onaj mali deflektor, ali baca vetar preko. Kupljen na aliju. Ako hoces da probas, i ako si u bg-u, mozemo se naci, pa da demontiram i da ti dam da vozis par dana. Sent from my iPhone using Tapatalk

-

Moje Uzice Nisam bio od septembra :-( , a rodjen i odrastao u istom... Sent from my iPhone using Tapatalk

-

Probaj ovde: MOTO - OTPAD MOTOOTPAD.RS Sent from my iPhone using Tapatalk

-

Par godina? Njegov motor treba kupiti kad bude na oglasu :-) Sent from my iPhone using Tapatalk

-

Mnogo lepa hiljadarka Sent from my iPhone using Tapatalk

-

Montirao ralicu koju sam ofarbao pro preporuci@Slammer, a kod majstora kog mi je preporucio@sashac. Hvala obojici I da, napravih krug po bg-u Sent from my iPhone using Tapatalk

-

Pogledaj ovaj Peda. Nisam vozio, ali prijatelj ima kao drugi motor i veoma je zadovoljan. Imas na forumu u kineska imperija, pisao je dosta o njemu. Oko 1500€ nov. Naravno, ako si za tu varijantu. Sent from my iPhone using Tapatalk

-

Nemas pojma koliko staje ispod sedista :-) Sent from my iPhone using Tapatalk

-

Fantasticno! Najbolji drugar mi je danas bas u SF-u. Zivi u Ft. Lauderdale, vozi kakionce i H Davidson. Planiram za koji god, kad se steknu uslovi, da sa njim izvezem Route 66. Sent from my iPhone using Tapatalk

-

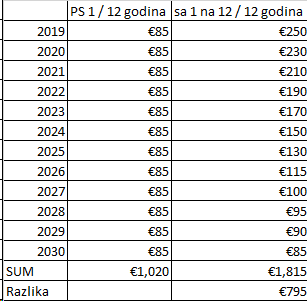

Evo ga scenario sa premijskog stepena 1 na 12 i vraćanje natrag. Napraviš nekoliko šteta u istoj godini i odeš sa 1 na 12 automatski - ovo je ujedno najgori scenario) Zaključak, ne isplati se dogovarati se

-

Pa oduzimaj i videćeš da se ne isplati dogovarati se ukoliko ti je prva (druga šteta).

-

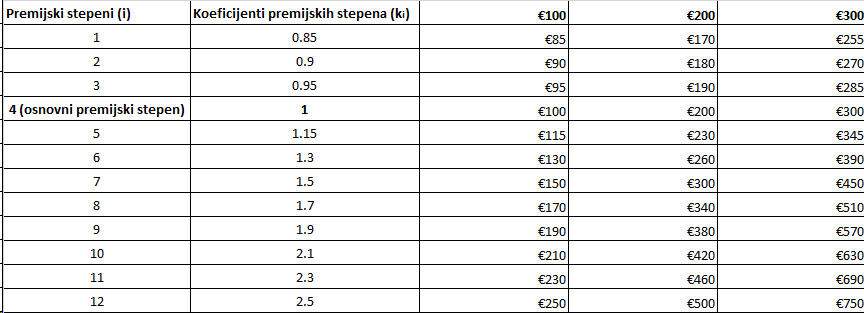

Hajdemo ovako: U slučaju prve štete, automatski ideš 3 stepena gore. npr. sad imam PS 1 85% cene premije, opalim nekog 2019-e, 2020-e se vraćam na osnovnu premiju. 2021-e idem na 95%, 2022 na 90%, 2023-e idem opet na 85%. u novcu to izgleda ovako: 100€ polisa. 2019-e plaćam 85€ 2020-e plaćam 100€ 2021-e plaćam 95€ 2022-e plaćam 90€ 2023-e plaćam 85€ ________________________ Ukupna ušteda na period od 4 godine (bonus)a da sam na istom Premijskom stepenu 1: (4*25€)=100€ Ukoliko sam imao malus, kao u scenariu iznad, odmah u startu imam uvećanje za: 25€+5€+10€+25€=75€ Ako od prve sume oduzmeš drugu (max ušteda - max trošak)= 100€-75€, shvatićeš da si faktički na period od 4 godine dao samo 25€. (primer polise od 100€, kao prosečne) pa se ti dogovaraj i nudi nekom 50, 100 ili ne daj bože više € Ovo je scenario za premijski stepen 1 i jednu štetu. Ukoliko imaš više od 3-4 štete, godišnje, a pritom si uvek kriv (onda je bolje dogovoriti se). Ali u tom slučaju, generalno imaš mnogo veći problem od tog malusa (nepoznavanje osnova saobraćajne kulture, vožnje, loša sreća...) - moj savet -> ne sedaj za volan, već pravac kod popa na pričešće Premijski stepeni (i) Koeficijenti premijskih stepena (ki) 1 0.85 2 0.90 3 0.95 4 (osnovni premijski stepen) 1 5 1.15 6 1.30 7 1.50 8 1.70 9 1.90 10 2.10 11 2.30 12 2.50 koeficijenti sa kojima se množi osnovna premija. PRIMER: Danas, kada odete da uplatite premiju osiguranja od autodgovornosti polazite od vrednosti premije osnovnog (četvrtog) premijskog stepena koji nosi koeficijent 1. Ukoliko u predhodnom periodu, koji je gore definisan: A) niste imali prijavljenih šteta biće vam odobreno pomeranje za jedan premijski stepen niže (stepen 3), što znači ostvarivanje popusta 5% od vrednosti premije osnovnog stepena; B) imate prijavljenu štetu pomerićete se za tri premijska stepena više (4+3 = stepen 7), što znači da ćete platiti za 50% veću premiju osiguranja. Napomena: svake sledeće godine počinjete od premijskog stepena po predhodnoj polisi (iz ovog primera od 3 ili od 7) i u odnosu na njega se pomerati za premijski stepen više/niže u zavisnosti od toga da li ste u predhodnom periodu imali prijavljenih šteta.

-

grešiš. ja nikada ne pravim dogovore u tom smeru. Zašto bih to radio, kada sam osiguran? Sve je isplatila osiguravajuća kompanija ovde u RS, gde sam imao polisu AO (sredili mu auto za 2 dana od dana predaje u servis) - i za to je isplaćena cifra - 200€ + popravka. Sve od jedne polise AO (100€) ja policajcima nikada ne nudim novac, već uglavnom idem na suđenja, na kojima ne mogu da me dobiju... skoro nikad... (upravo mi se završilo jedno zbog preticanja preko pune), naravno, naplatio sam sve troškove... Komunalnu u BG-u sam već 5-6 puta dobio

-

ne možeš da veruješ koliko su te info dragocene... približavanje korisniku... novi kanali komunikacije... chat botovi... automatizacija... (pored redovnog posla imam i priv firmu pa se bavim i navedenim)

-

može i tako (koristi se uglavnom za flote), ali ovo je za privatna lica.. nema potrebe da bodeš u OBD već samo startuješ APP i to je to... naravno, da bi dobio popust, pre toga moraš da kreiraš nalog na triglavovom sistemu... ne postoje prepreke da je downloaduješ i da testiraš... ja sam imao ideju da iskoristim tu app, pored njih jednog od mob operatera i da ispucavam cell info ukoliko ti je startovana app, a senzor prikaže nelogičnu putanju (npr statistički znam da se voziš po BG-u 200 dana i 201 dan kreneš autoputem prema grani). ta informacija mi je bila više nego dragocena, jer bih ti ispucao info o vremenskim uslovima, podsetio bih te da voziš pažljivo, podsetio bih te da kupiš putno osiguranje, da odmaraš... i još mnogo toga... ali sam promenio posao. znam da taj projekat nije nikada završen jer trenutno nema adekvatne osobe da vodi...

-

Izvinjavam se zbog prethodnog posta i samo tagovanja, al' ne mogu da obrišem. Apsolutno si u pravu. Uskoro, MUP bi trebao da dobije nove mob tel, kao i app, preko koje će beležiti sve sve incidente (geo), i to po tipovima, tako da će uskoro MUP RS imati veoma kvalitetnu statistku, kao i procenu rizika.. Već su počeli sa unosom u bazu...

-

@Savan

-

Hvala mnogo na svim savetima i hvala @Djole Rs na ponudi da pomogne, ali smo daleko. Kontaktiraću Bana sa Miljakovca po preporuci @sashac samo još farbu da smiksam.